| |

| Bab ini adalah tentang analisis penyata kewangan dan perbandingan prestasi. |

| |

| 1.1 |

Analisis Penyata Kewangan dan Perbandingan Prestasi

|

|

| |

| |

Analisis Penyata Kewangan |

|

| |

Analisis yang dilakukan ke atas butir-butir dalam Akaun Perdagangan dan Untung Rugi dan Penyata Kedudukan Kewangan sesebuah perniagaan. |

|

| |

|

|

|

|

| |

| Tujuan Analisis Penyata Kewangan |

- Membantu pihak pengurusan menilai prestasi perniagaan dan seterusnya membuat keputusan kewangan perniagaan.

- Membantu pihak luar membuat keputusan mengenai kemudahan kredit.

- Membantu pihak pelabur membuat keputusan yang berkaitan dengan pelaburan.

|

| |

| |

Analisis Nisbah |

|

| |

Satu kaedah untuk menginterpretasikan data-data kewangan tertentu yang terdapat dalam penyata kewangan. |

|

| |

|

|

|

|

| |

| Jenis-jenis Nisbah Kewangan |

- Nisbah Keberuntungan

- Nisbah Kecekapan

- Nisbah Kecairan

|

| |

| |

Nisbah Keberuntungan |

|

| |

Mengukur kemampuan sesebuah perniagaan dalam memperoleh keuntungan. |

|

| |

|

|

|

|

| |

|

Nisbah Keberuntungan

- Peratus Untung Kasar atas Kos Jualan (Tokokan)

- Peratus Untung Kasar atas Jualan (Margin Untung Kasar)

- Peratus Untung Bersih atas Jualan (Margin Untung Bersih)

- Pulangan atas Modal

|

| |

| |

Nisbah Kecairan |

|

| |

Mengukur keupayaan perniagaan membuat pelbagai jenis pembayaran kepada pihak luaran seperti pembekal dan bank yang mana ia menunjukkan keadaan mampu bayar sesebuah perniagaan. |

|

| |

|

|

|

|

| |

| Nisbah Kecairan |

- Nisbah Semasa

- Nisbah Ujian Asid

|

| |

| |

Nisbah Kecekapan |

|

| |

Mengukur kecekapan perniagaan mengurus inventori, mengutip dan membayar hutang. |

|

| |

|

|

|

|

| |

| Nisbah Kecekapan |

- Kadar Pusing Ganti Inventori

- Tempoh Kutipan Hutang

- Tempoh Pembayaran Hutang

|

| |

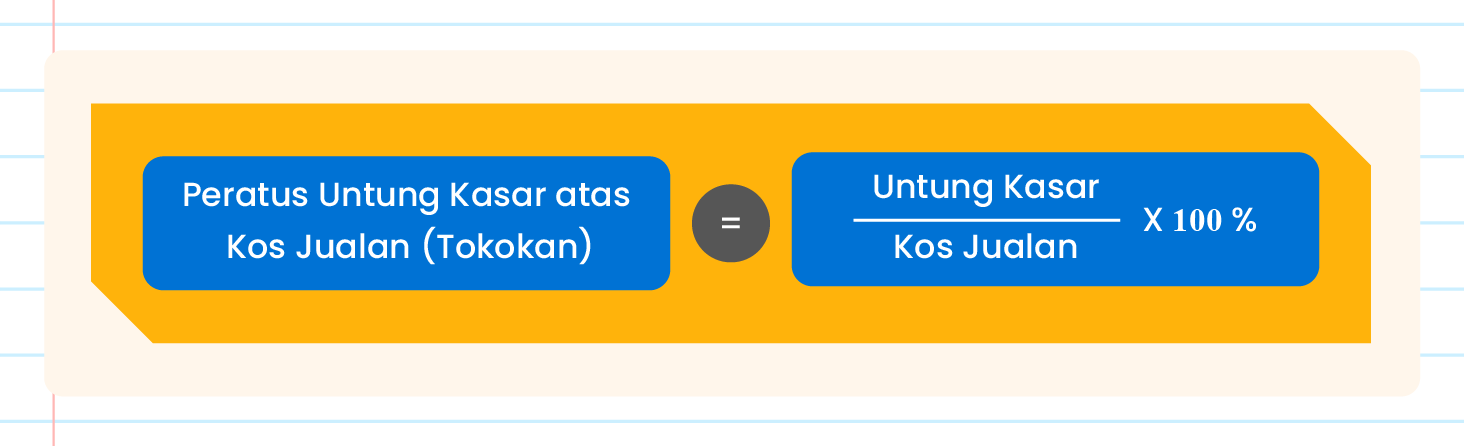

| Peratus Untung Kasar atas Kos Jualan (Tokokan) |

- Mengukur peratus pertambahan pada kos barang bagi mendapatkan harga jualan.

- Menunjukkan hubungan antara Untung Kasar dengan Kos Jualan.

- Nisbah ini menunjukkan keberkesanan sesebuah perniagaan mengawal harga jualan dan kos untuk memaksimumkan keuntungan.

|

|

| |

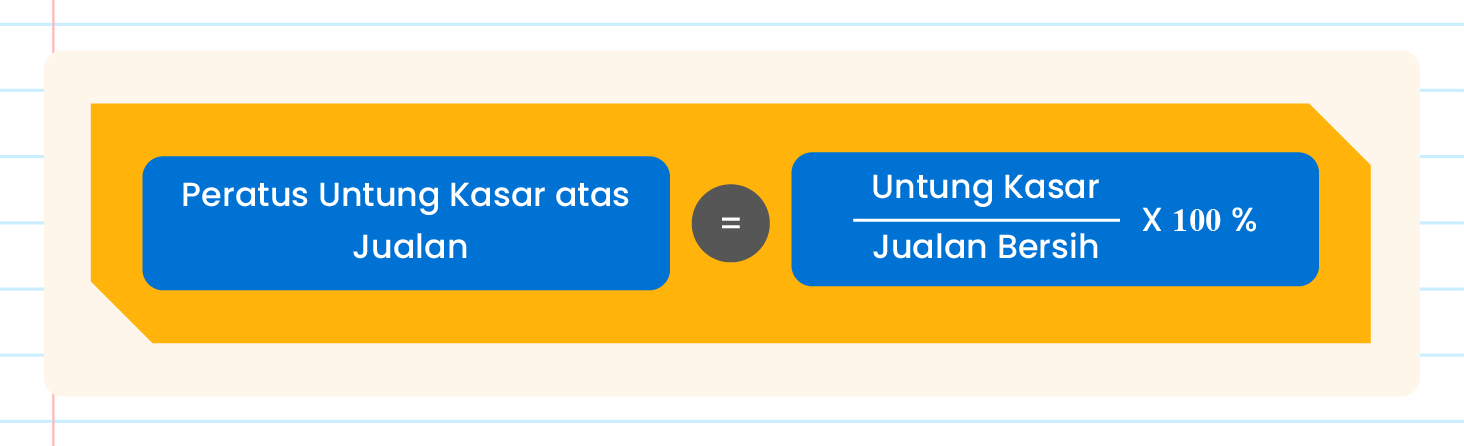

| Peratus Untung Kasar atas Jualan (Margin Untung Kasar) |

- Untung Kasar yang diperoleh daripada setiap ringgit Jualan Bersih.

- Menunjukkan hubungan antara Untung Kasar dengan Jualan Bersih.

|

|

| |

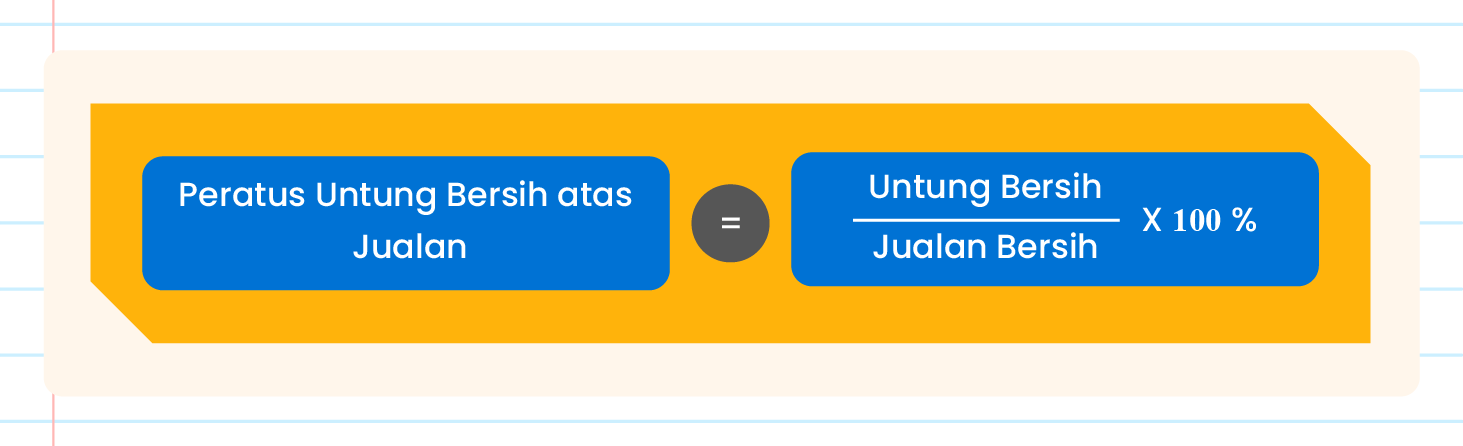

| Peratus Untung Bersih atas Jualan (Margin Untung Bersih) |

- Mengukur Untung Bersih yang diperoleh bagi setiap ringgit Jualan Bersih.

- Menunjukkan hubungan antara Untung Bersih dengan Jualan Bersih.

- Menunjukkan keberkesanan sesebuah perniagaan mengurus kos operasi atau kecekapan kendalian sesebuah perniagaan.

|

|

| |

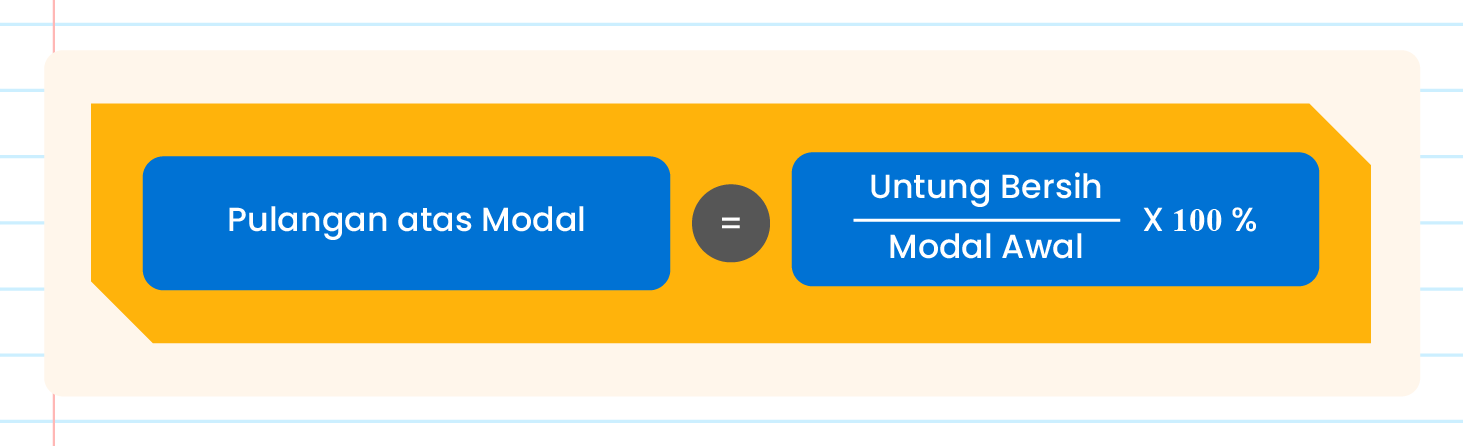

| Pulangan atas Modal |

- Mengukur Untung Bersih bagi setiap ringgit modal yang dilaburkan.

- Menunjukkan hubungan antara Untung Bersih dengan Modal Awal.

|

|

| |

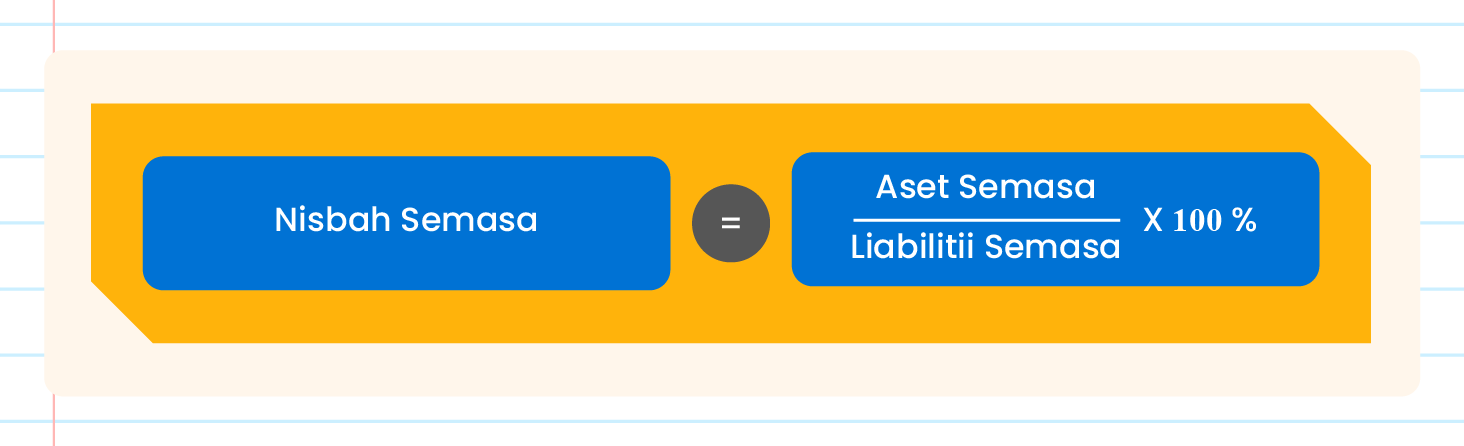

| Nisbah Semasa |

- Mengukur keupayaan sesebuah perniagaan menjelaskan semua Liabiliti Semasa mengikut masa yang ditetapkan.

- Menunjukkan hubungan antara Aset Semasa dengan Liabiliti Semasa.

|

|

| |

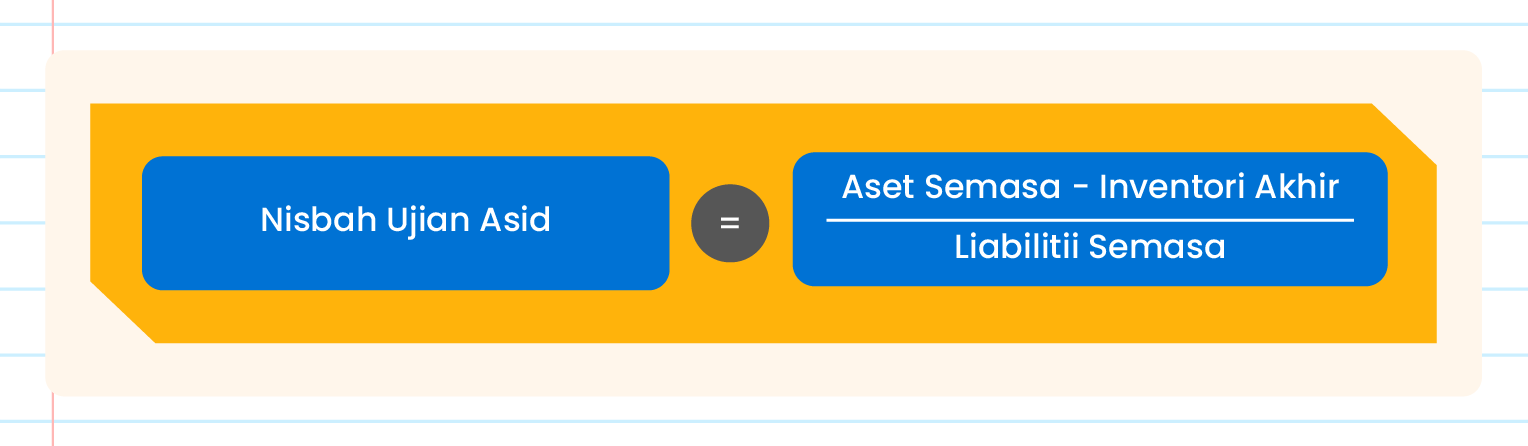

| Nisbah Ujian Asid |

- Mengukur keupayaan sesebuah perniagaan untuk membayar hutang jangka pendek dengan cepat atau serta merta.

- Menunjukkan hubungan antara Aset Semasa (kecuali Inventori Akhir) dengan Liabiliti Semasa.

|

|

| |

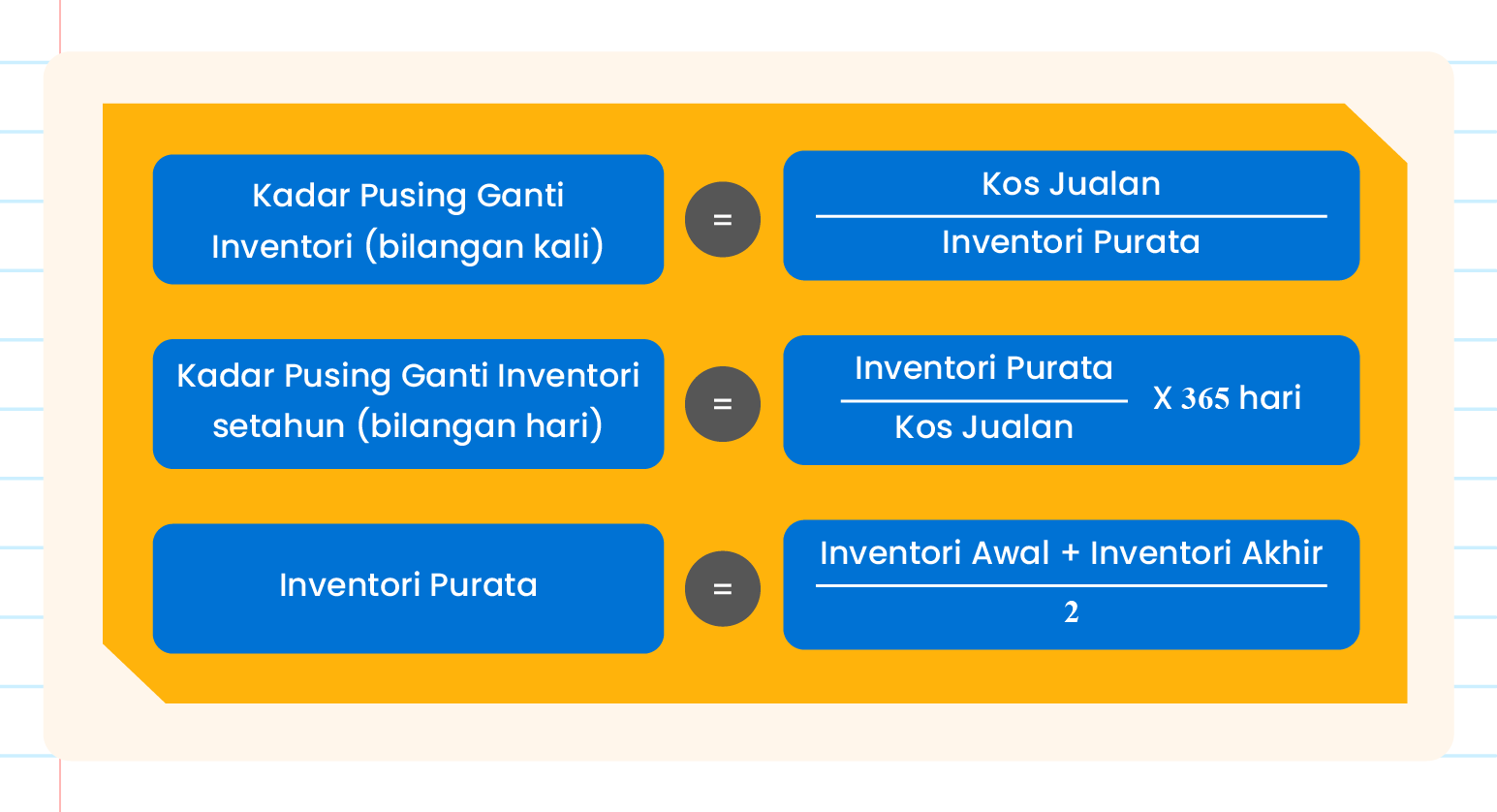

| Kadar Pusing Ganti Inventori |

- Menghitung kekerapan pusingan inventori dalam setahun.

- Menunjukkan hubungan antara Kos Jualan degan Inventori Purata.

- Dapat mengukur keupayaan sesebuah perniagaan menjual barang niaga yang menyebabkan modal perniagaan terikat pada inventori yang tidak dijual.

|

|

| |

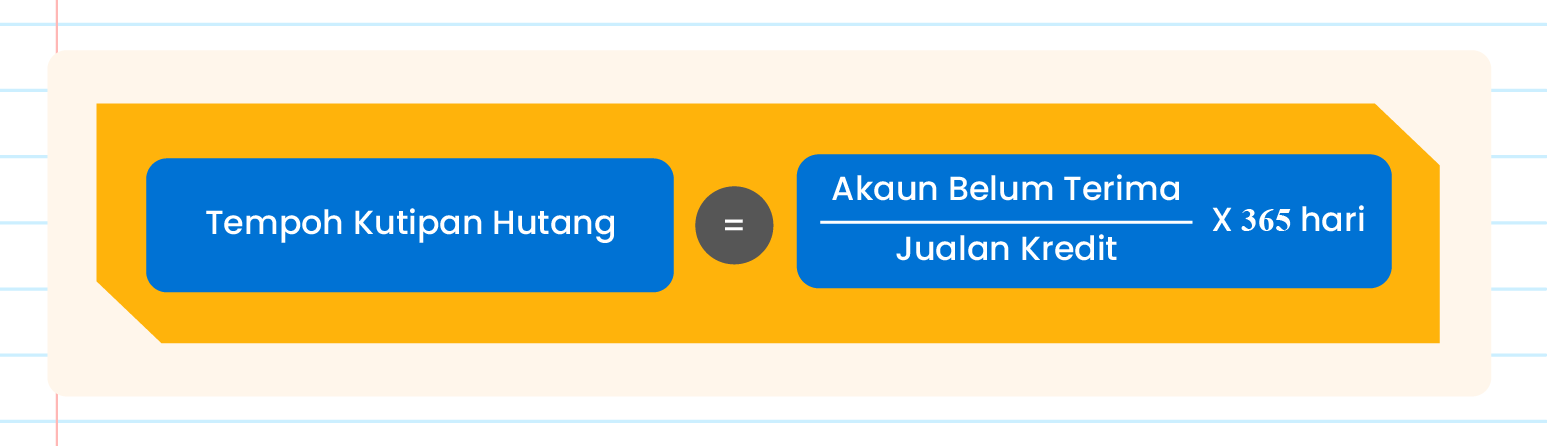

| Tempoh Kutipan Hutang |

- Mengukur keupayaan atau kecekapan perniagaan membuat kutipan hutang daripada pelanggan.

- Merupakan purata jangka masa yang diambil oleh pelanggan untuk membayar hutangnya.

|

|

| |

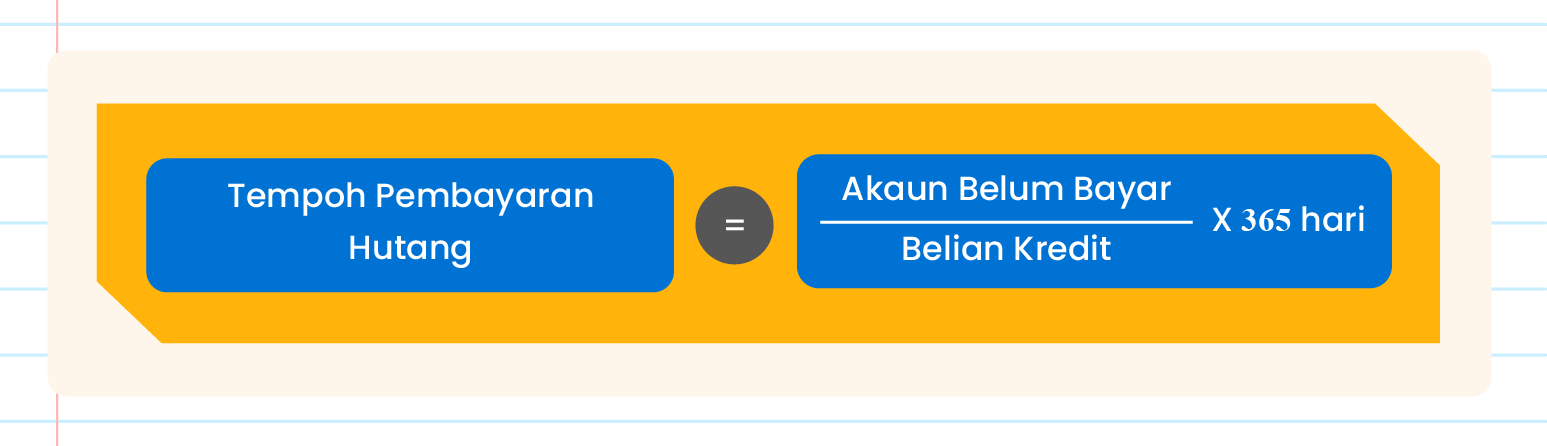

| Tempoh Pembayaran Hutang |

- Mengukur keupayaan atau kecekapan perniagaan membuat bayaran hutang kepada pembekal.

- Merupakan purata jangka masa yang diambil oleh perniagaan untuk membayar hutang kepada pembekal.

|

|

| |

| |

| Tujuan Perbandingan Prestasi Perniagaan |

- Mengetahui Kekuatan dan kelemahan perniagaan.

- Merancang dan mengawal masa depan perniagaan.

- Membuat keputusan mengikut matlamat perniagaan demi memaksimumkan keuntungan.

|

| |

|

Dua jenis perbandingan prestasi perniagaan:

- Antara tempoh

- Antara tempoh dalam tahun perakaunan semasa

- Antara tempoh perakaunan

- Antara perniagaan dalam industri yang sama

|

| |

|

Empat cara meningkatkan prestasi perniagaan:

- Meningkatkan jumlah jualan dengan menambahkan unit keluaran. Jualan boleh ditambah melalui perniagaan dalam talian.

- Mengurangkan kos jualan dan belanja operasi melalui kawalan dan penjimatan

- Menggiatkan aktiviti promosi untuk menarik pelanggan. Perniagaan juga boleh memperkenalkan produk dengan menyertai pameran.

- Meningkatkan pelaburan untuk menambahkan modal perniagaan.

|

| |

|

Tujuan perbandingan antara perniagaan dalam industri yang sama

- Mengetahui kedudukan perniagaan yang lebih baik

- Membantu pihak pengurusan memperbaiki prestasi perniagaan

|

| |

| |