Chapter 8 : Pelarasan tarikh imbangan dan penyediaan penyata kewangan milikan tunggal

What will you learn in this chapter

Pertama, kita akan mempelajari perbezaan antara perakaunan asas tunai dan asas akruan serta jenis-jenis pelarasan yang berkaitan.

Kedua, kita akan fokus pada pelarasan akaun nominal untuk memastikan semua pendapatan dan perbelanjaan dicatat dengan betul.

Ketiga, kita akan mempelajari tentang hutang lapuk, hutang lapuk terpulih, dan peruntukan hutang ragu untuk menguruskan risiko kewangan. Terakhir, kita akan belajar tentang susut nilai dan susut nilai terkumpul untuk mengenal pasti nilai aset yang berkurangan dari semasa ke semasa.

Dengan memahami bab ini, kita akan dapat menguruskan penyata kewangan dengan lebih efektif dan memahami pentingnya pelarasan dalam perakaunan.

Topics in this chapter

-

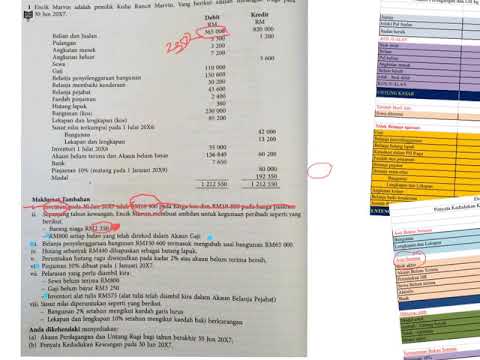

1. Perakaunan asas tunai dan asas akruan serta jenis - jenis pelarasan

-

2. Pelarasan akaun nominal

-

3. Hutang Lapuk, Hutang Lapuk Terpulih dan Peruntukan Hutang Ragu

-

4. Susut nilai dan Susut nilai Terkumpul

-

5. Pelupusan Aset Bukan Semasa secara tunai.

-

6. Imbangan Duga Terselaras

-

7. Penyata Kewangan dengan pelarasan

Quick Notes

Kad Laporan

Nilai prestasi akademik anda melalui laporan terperinci

Learn more »Live Tuition Recordings

Bab 8: Pelarasan tarikh imbangan dan penyediaan penyata kewangan milikan tunggal

Tutor: Miss Feeza

Friday

01 Aug 2025

08:00 pm