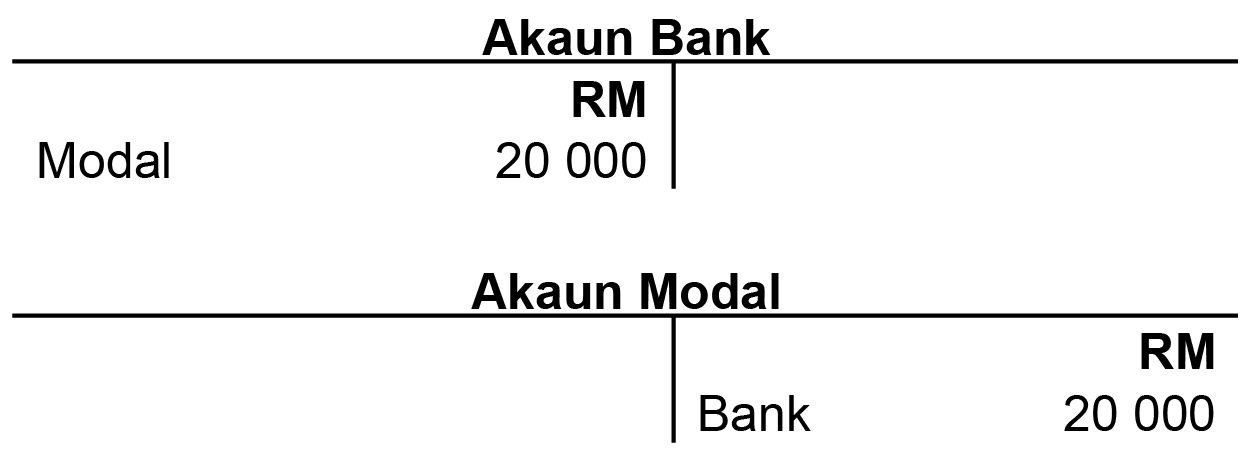

| 1. |

Berikut adalah petikan daripada sebuah akhbar. |

| |

|

|

|

| |

|

|

| Institut Akauntan Malaysia (MIA) telah melancaarkan Anugerah Penggunaan Teknologi Digital (DTAA). DTAA berhasrat untuk meningkatkan kesedaran mengenai bagaimana akauntan menyumbang kepada perniagaan dan ekonomi menerusi penggunaan teknologi digital. |

|

| |

|

|

|

| |

Apakah kod etika akauntan profesional dalam petikan tersebut? |

| |

|

|

|

| |

A |

|

Integriti |

| |

B |

|

Objektiviti |

| |

C |

|

Kompetensi |

| |

D |

|

Sifat profesional |

| |

|

|

|

| |

|

|

|

| 2. |

Komponen manakah yang terkandung dalam Sistem Maklumat Perakaunan? |

| |

|

|

|

| |

I |

|

Manusia |

| |

II |

|

Dokumen |

| |

III |

|

Data sokongan |

| |

IV |

|

Prosedur |

| |

|

|

|

| |

A |

|

I dan II |

| |

B |

|

I dan IV |

| |

C |

|

II dan III |

| |

D |

|

III dan IV |

| |

|

|

|

| |

|

|

|

| 3. |

Penyataan manakah yang betul tentang ciri sebuah organisasi? |

| |

|

| |

A |

|

Keanggotan minimum bagi Koperasi Maju Berhad adalah 50 orang |

| |

B |

|

Modal Syarikat Platinum Berhad dikumpul daripada para pekongsi |

| |

C |

|

Klinik Mahesh dan rakan-rakan menanggung liabiliti yang terhad |

| |

D |

|

Digital Enterprise berdaftar di bawah Akta Syarikat 2016 |

| |

|

|

|

| |

|

|

|

| 4. |

Maklumat berikut diperoleh daripada Kedai Dobi Mewangi. |

| |

|

|

|

| |

|

|

|

Baki pinjaman: \(\text{RM 30\,000}\)

Tarikh matang: 31 Disember 2023

|

|

| |

|

|

|

| |

Apakah klasifikasi butiran pinjaman dalam Penyata Kedudukan Kewangan pada 30 Jun 2023? |

| |

|

|

|

| |

A |

|

Liabiliti bukan semasa |

| |

B |

|

Aset bukan semasa |

| |

C |

|

Liabiliti semasa |

| |

D |

|

Aset semasa |

| |

|

|

|

| |

|

|

|

| 5. |

Urus niaga manakah yang tidak memberi kesan kepada modal perniagaan? |

| |

|

| |

A |

|

Pemilik membayar utiliti kediaman dengan cek perniagaan |

| |

B |

|

Pemilik menggunakan wang peribadi untuk membeli barang niaga |

| |

C |

|

Pemilik membawa masuk mesin pencetak untuk kegunaan perniagaan |

| |

D |

|

Pemilik mengambil barang niaga untuk didermakan kepada rumah kebajikan |

| |

|

|

|

| |

|

|

|

|

|

| 6. |

Berikut merupakan satu urus niaga di Butik Maliha. |

| |

|

| |

|

|

| Dua pasang baju kurung tradisional disewakan kepada Puan Fatin dengan harga \(\text{RM }150\) sepasang secara tunai |

|

| |

|

|

|

| |

Apakah kesan urus niaga? |

| |

|

|

|

| |

A |

|

Untung bersih berkurang \(\text{RM }150\), tunai berkurang \(\text{RM }150\) |

| |

B |

|

Untung bersih bertambah \(\text{RM }150\), tunai bertambah \(\text{RM }150\) |

| |

C |

|

Untung bersih berkurang \(\text{RM }300\), tunai berkurang \(\text{RM }300\) |

| |

D |

|

Untung bersih bertambah \(\text{RM }150\), tunai bertambah \(\text{RM }150\) |

| |

|

|

|

| |

|

|

|

| 7. |

|

|

| Beli barang niaga daripada Pembekal Hashim secara kredit dan memulangkan sebahagian barangan yang rosak. Bayaran dijelaskan dengan cek. |

|

| |

|

|

|

| |

Apakah aliran dokumen yang berlaku dalam urus niaga tersebut? |

| |

|

|

|

| |

A |

|

Invois asal > Nota kredit asal > Cek |

| |

B |

|

Invois salinan > Nota kredit salinan > Cek |

| |

C |

|

Invois asal > Nota kredit asal > Keratan Cek |

| |

D |

|

Invois salinan > Nota kredit salinan > Keratan Cek |

| |

|

|

|

| |

|

|

|

| 8. |

Apakah urus niaga yang melibatkan nota debit salinan? |

| |

|

| |

A |

|

Invois belian terlebih nyata |

| |

B |

|

Invois belian terkurang nyata |

| |

C |

|

Kuantiti barangan yang dipesan pelanggan terlebih nyata |

| |

D |

|

Kuantiti barangan yang dipesan pelanggan terkurang nyata |

| |

|

|

|

| |

|

|

|

| 9. |

|

|

| Pemilik mengambil sebuah rak pameran kedai untuk kediamannya. |

|

| |

|

|

|

| |

Apakah catatan dalam Jurnal Am? |

| |

|

|

|

| |

| |

Debit |

Kredit |

| A |

Ambilan |

Kelengkapan |

| B |

Kelengkapan |

Ambilan |

| C |

Ambilan |

Belian |

| D |

Belian |

Ambilan |

|

| |

|

|

|

| |

|

|

|

|

|

| 10. |

|

|

| 2022 |

|

| Sep 4 |

Menghantar invois kepada Kedai Kamal \(\text{RM }6\,500\) pada harga senarai dengan diskaun niaga \(15\%\). |

| Sep15 |

Kedai Kamal memulangkan barang niaga bernilai \(\text{RM }500\) yang dijual kepadannya pada 4 September. |

|

| |

|

|

|

| |

Apakah cacatan dalam Jurnal Khas? |

| |

|

|

|

| |

A |

|

| Jurnal Pulangan Belian |

| Tarikh |

Butir |

Jumlah |

| 2022 |

RM |

| Sep 15 |

Kedai Kamal |

\(500\) |

|

| |

|

|

|

| |

B |

|

| Jurnal Pulangan Belian |

| Tarikh |

Butir |

Jumlah |

| 2022 |

RM |

| Sep 15 |

Kedai Kamal |

\(425\) |

|

| |

|

|

|

| |

C |

|

| Jurnal Pulangan Jualan |

| Tarikh |

Butir |

Jumlah |

| 2022 |

RM |

| Sep 15 |

Kedai Kamal |

\(500\) |

|

| |

|

|

|

| |

D |

|

| Jurnal Pulangan Jualan |

| Tarikh |

Butir |

Jumlah |

| 2022 |

RM |

| Sep 15 |

Kedai Kamal |

\(425\) |

|

| |

|

|

|

| |

|

|

|

|

|

| 11. |

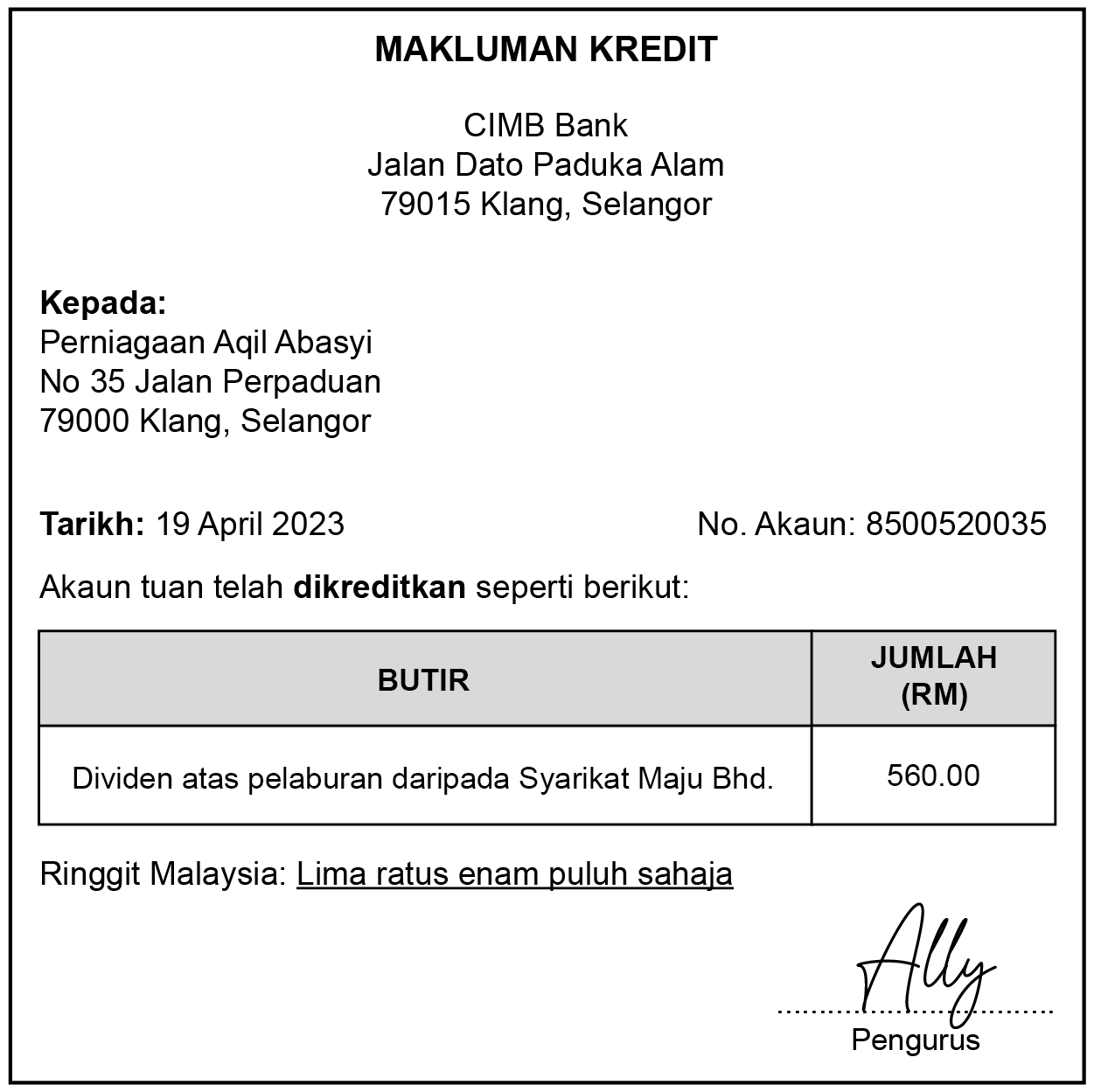

Dokumen berikut diterima oleh Perniagaan Aqil Abasyi. |

| |

|

|

|

| |

|

|

|

| |

|

|

|

| |

Apakah catatan yang betul dalam Buku Tunai? |

| |

|

|

|

| |

A |

|

Debit lajur tunai \(\text{RM }560\) |

| |

B |

|

Debit lajur bank \(\text{RM }560\) |

| |

C |

|

Kredit lajur tunai \(\text{RM }560\) |

| |

D |

|

Kredit lajur bank \(\text{RM }560\) |

| |

|

|

|

| |

|

|

|

|

|

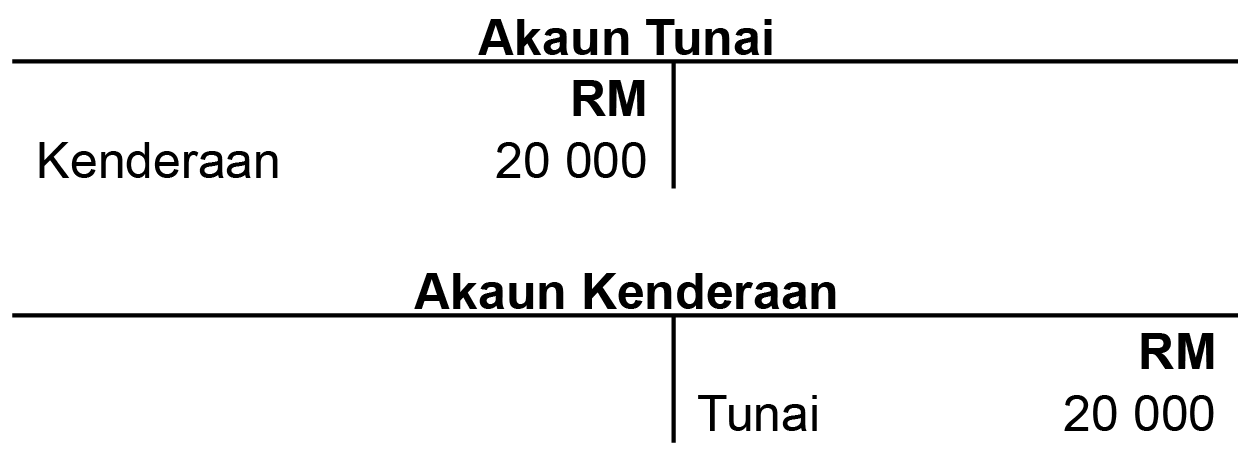

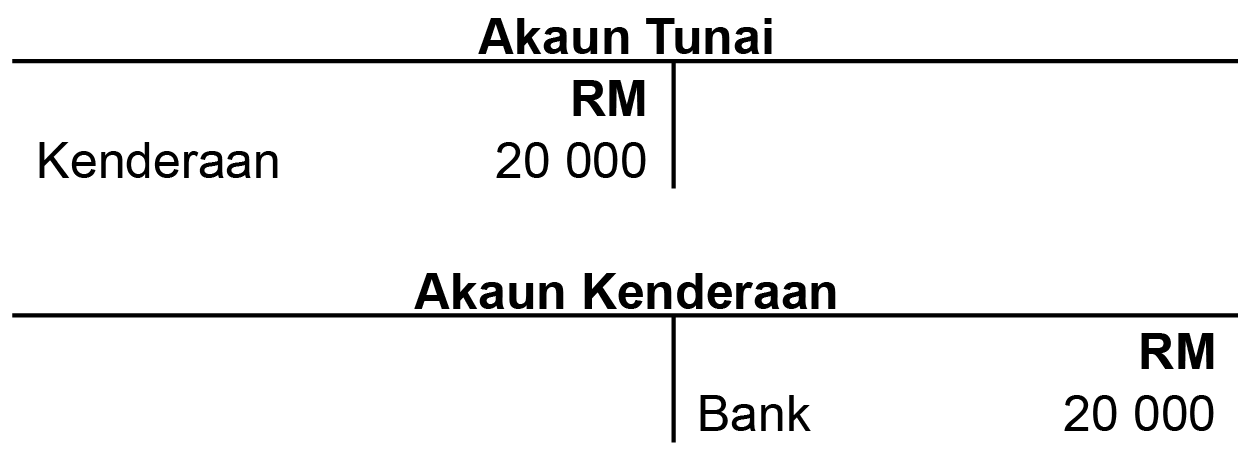

| 12. |

|

|

| Pemilik menjual van peribadinya secara tunai \(\text{RM }20\,000\) dan dibankkan ke akaun perniagaan. |

|

| |

|

|

|

| |

Apakah catatan bergu yang betul? |

| |

|

|

|

| |

A |

|

|

| |

|

|

|

| |

B |

|

|

| |

|

|

|

| |

C |

|

|

| |

|

|

|

| |

D |

|

|

| |

|

|

|

| |

|

|

|

|

|

| 13. |

Maklumat berikut diperoleh daripada Nisrina Trading. |

| |

|

| |

|

|

|

Baki Akaun Kawalan Belum Bayar pada 1 Mac 2023

Belian kredit

Tunai dibayar kepada pembekal

Diskaun diterima

Pulangan keluar

Pindahan dari Lejar Belian ke Lejar Jualan

|

RM

\(4\,690\)

\(97\,500\)

\(69\,000\)

\(600\)

\(3\,000\)

\(190\)

|

|

| |

|

|

|

| |

Berapakah baki Akaun Kawalan Belum Bayar pada 31 Mac 2023? |

| |

|

|

|

| |

A |

|

\(\text{RM }20\,020\) |

| |

B |

|

\(\text{RM }20\,400\) |

| |

C |

|

\(\text{RM }29\,400\) |

| |

D |

|

\(\text{RM }29\,780\) |

| |

|

|

|

| |

|

|

|

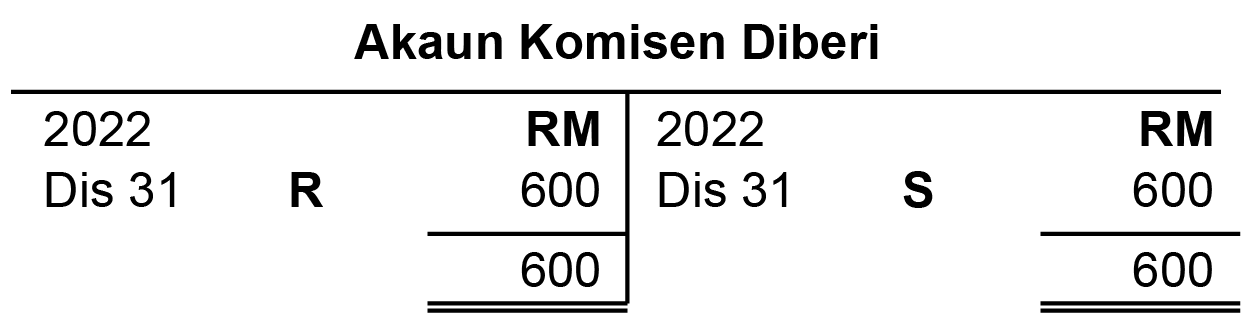

| 14. |

Berikut lejar yang diperoleh dariapda Kedai Nasi Dagang Sedap |

| |

|

| |

|

|

|

| |

|

|

|

| |

Apakah butiran R dan S? |

| |

|

|

|

| |

| |

R |

S |

| A |

Bank |

Akaun Perdagangan |

| B |

Akaun Perdagangan |

Bank |

| C |

Bank |

Akaun Untung Rugi |

| D |

Akaun Untung Rugi |

Bank |

|

| |

|

|

|

| |

|

|

|

|

|

| 15. |

|

|

|

| |

|

|

|

| |

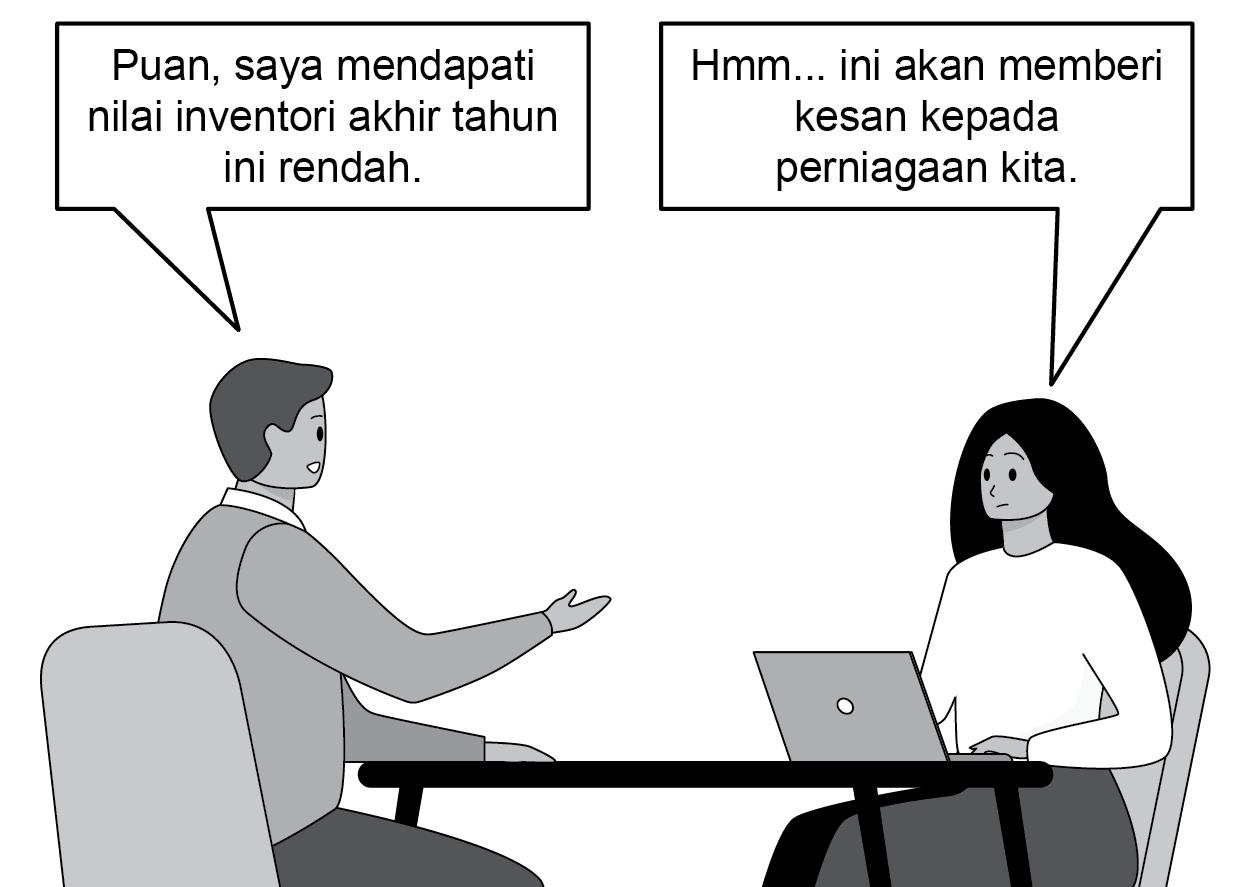

Apakah kesan yang dimaksudkan oleh Puan Idora? |

| |

|

|

|

| |

A |

|

Kos barang untuk dijual rendah |

| |

B |

|

Kos barang untuk dijual tinggi |

| |

C |

|

Kos jualan rendah |

| |

D |

|

Kos jualan tinggi |

| |

|

|

|

| |

|

|

|

| 16. |

Apakah ciri sewa belum terperoleh? |

| |

|

| |

A |

|

Belanja yang belum dibayar dalam tempoh perakaunan semasa |

| |

B |

|

Hasil yang belum diterima dalam tempoh perakaunan semasa |

| |

C |

|

Mengurangkan belanja yang dibayar bagi tahun semasa |

| |

D |

|

Mengurangkan hasil yang diterima bagi tahun semasa |

| |

|

|

|

| |

|

|

|

| 17. |

|

|

| Aset Bukan Semasa |

Tarikh Beli |

Kos |

Susut Nilai Terkumpul |

Nilai Buku 31 Dis 2022 |

| Perabot |

1 Jan 2021 |

RM 4200 |

RM 1250 |

RM 2940 |

|

| |

|

|

|

| |

Polisi perniagaan menetapkan kadar susut nilai 15% setahun. Apakah kaedah susut nilai yang digunakan perniagaan? |

| |

|

|

|

| |

A |

|

Garis lurus |

| |

B |

|

Perbandingan |

| |

C |

|

Pernilaian semula |

| |

D |

|

Baki berkurangan |

| |

|

|

|

| |

|

|

|

|

|

| 18. |

|

|

| Imbangan Duga pada 31 Julai 2023 |

| |

Debit RM |

Kredit RM |

| Akaun Belum Terima |

\(47\,400\) |

|

| Hutang Lapuk |

\(1\,450\) |

|

|

| |

|

|

|

| |

Seorang pelanggan telah meninggal dunia dan hutangnya sebanyak \(\text{RM }3\,100\) dihapuuskan. Peruntukan hutang ragu diwujudkan\(2\%\) atas Akaun Belum Terima. Berapakah nilai Peruntukan Hutang Ragu dalam Penyata Kedudukan Kewangan? |

| |

|

| |

A |

|

\(\text{RM }857\) |

| |

B |

|

\(\text{RM }886\) |

| |

C |

|

\(\text{RM }919\) |

| |

D |

|

\(\text{RM }948\) |

| |

|

|

|

| |

|

|

|

| 19. |

Maklumat berikut berkaitan Aset Bukan Semasa Kilang Beras Sekinchan. |

| |

|

| |

|

|

| |

RM |

| Kos Jentera (1 Januari 2020) |

\(35\,000\) |

| Susut Nilai Terkumpul (31 Disember 2021) |

\(12\,600\) |

| Harga Jualan Jentera (30 September 2022) |

\(20\,500\) |

| Kadar susut nilai 20% mengikut kaedah baki berkurangan |

|

| |

|

|

|

| |

Apakah kesan pelupusan ke atas untung bersih pada 31 Disember 2022? |

| |

|

|

|

| |

A |

|

Berkurang \(\text{RM }2\,580\) |

| |

B |

|

Berkurang \(\text{RM }1\,460\) |

| |

C |

|

Bertambah \(\text{RM }2\,580\) |

| |

D |

|

Bertambah \(\text{RM }1\,460\) |

| |

|

|

|

| |

|

|

|

| 20. |

Urus niaga yang manakah yang menunjukkan kesilapan ketara? |

| |

|

| |

A |

|

Belian perabot \(\text{RM }800\) dengan cek telah direkodkan dalam Akaun Belian |

| |

B |

|

Jualan kredit sebanyak \(\text{RM }480\) kepada Imani telah direkodkan dalam Akaun Amani |

| |

C |

|

Ambilan barang niaga \(\text{RM }130\) untuk tujuan derma telah didebitkan dalam Akaun Derma dan Akaun Belian |

| |

D |

|

Bayaran promosi \(\text{RM }200\) secara tunai telah didebitkan dalam Buku Tunai dan dikreditkan dalam Akaun Promosi |

| |

|

|

|

| |

|

|

|

| 21. |

Manakah padanan yang betul? |

| |

|

| |

| |

Nisbah |

Tujuan |

| A |

Tokokan |

Mengukur kadar pertambahan kos barang bagi mendapatkan harga jualan |

| B |

Nisbah Semasa |

Mengukur kemampuan firma menjelaskan hutang jangka panjang |

| C |

Pulangan Atas Modal |

Mengukur kadar untung bersih yang diperoleh bagi setiap ringgit jualan bersih |

| D |

Margin Untung Bersih |

Mengukur kadar untung bersih atas setiap ringgit yang dilaburkan |

|

| |

|

|

|

| |

|

|

|

| 22. |

Maklumat berikut diperoleh daripada perusahan industri makanan kering. |

| |

|

| |

|

|

| Nisbah |

Perniagaan Aira |

Perniagaan Fendi |

| Kadar Pusing Ganti Inventori |

10 kali |

12 kali |

|

| |

|

|

|

| |

Apakah tafsiran yang tepat tentang pengurusan inventori? |

| |

|

|

|

| |

A |

|

Jualan Perniagaan Aira lebih tinggi daripada Perniagaan Fendi |

| |

B |

|

Pengurusan inventori Perniagaan Aira lebih efisien berbanding Perniagaan Fendi |

| |

C |

|

Perniagaan Aira mengeluarkan kos penyimpanan inventori yang lebih tinggi berbanding Perniagaan Fendi |

| |

D |

|

Perniagaan Aira menukar inventori setiap 10 bulan sekali manakala Perniagaan Fendi menukar inventori setiap 12 bulan sekali |

| |

|

|

|

| |

|

|

|

|

|

| 23 |

Berikut rumus sebuah perniagaan yang mengamalkan sistem catatan tunggal. |

| |

X = Jumlah Aset - Jumlah Liabiliti |

| |

|

| |

Apakah X? |

| |

|

| |

A |

|

Modal |

| |

B |

|

Modal kerja |

| |

C |

|

Untung kasar |

| |

D |

|

Untung bersih |

| |

|

|

|

| |

|

|

|

| 24. |

Maklumat berikut diperoleh daripada buku Perniagaan Adri. |

| |

|

| |

|

|

| |

1 April 2022 |

31 Mac 2023 |

| RM |

RM |

| Akaun Belum Terima |

\(1\,600\) |

\(2\,500\) |

|

Maklumat tambahan:

(i) Hutang lapuk \(\text{RM }200\) dihapuskan

(ii) Peruntukan hutang ragu berjumlah \(\text{RM }80\)

(iii) Cek bernilai \(\text{RM }1\,350\) diterima daripada Akaun Belum Terima

(iv) Jualan tunai \(\text{RM }1\,000\)

|

|

| |

|

|

|

| |

Berapakah jumlah jualan? |

| |

|

|

|

| |

A |

|

\(\text{RM }2\,050\) |

| |

B |

|

\(\text{RM }2\,450\) |

| |

C |

|

\(\text{RM }2\,530\) |

| |

D |

|

\(\text{RM }3\,450\) |

| |

|

|

|

| |

|

|

|

| 25. |

|

|

| |

1 Julai 2022 |

30 Jun 2023 |

| RM |

RM |

|

Sewa Belum Terima

Sewa Belum Terperoleh

|

\(600\)

-

|

\(1\,200\)

\(550\)

|

|

Maklumat tambahan:

Sewa yang diterima dengan cek ialah \(\text{RM }13\,750\).

|

|

| |

|

|

|

| |

Berapakah jumlah sewa dalam Akaun Untung Rugi? |

| |

|

| |

A |

|

\(\text{RM }12\,600\) |

| |

B |

|

\(\text{RM }13\,700\) |

| |

C |

|

\(\text{RM }13\,800\) |

| |

D |

|

\(\text{RM }14\,900\) |

| |

|

|

|

| |

|

|

|

|

|

| 26. |

|

|

|

| |

|

|

|

| |

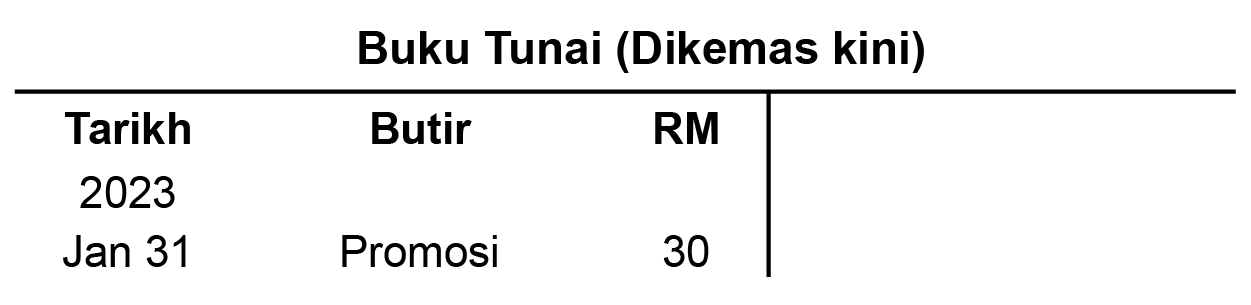

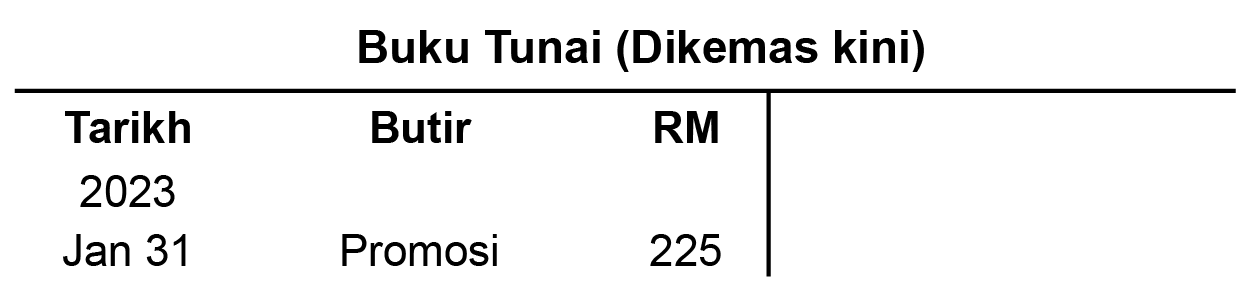

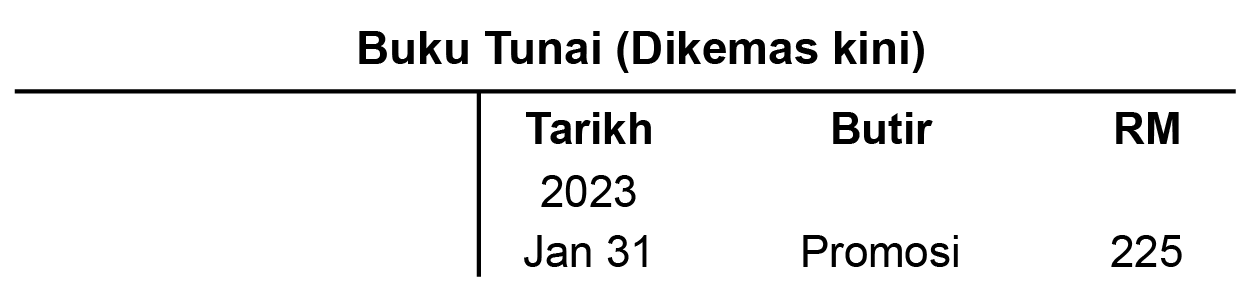

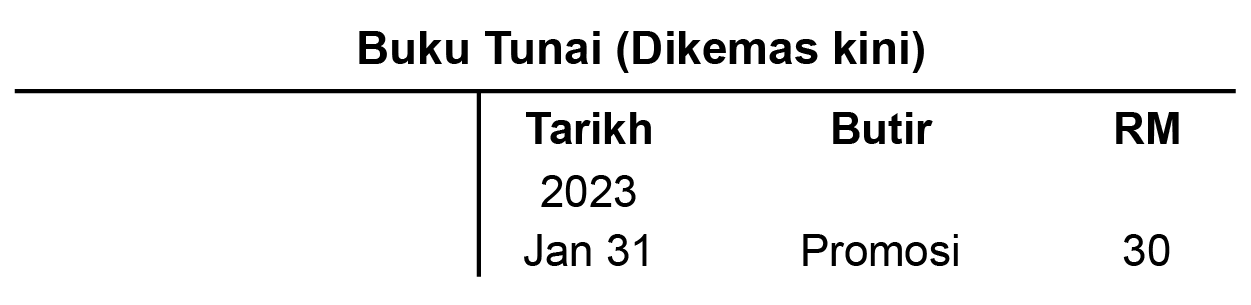

Apakah Catatan dalam Buku Tunai dikemaskini? |

| |

|

|

|

| |

A |

|

|

| |

|

|

|

| |

B |

|

|

| |

|

|

|

| |

C |

|

|

| |

|

|

|

| |

D |

|

|

| |

|

|

|

| |

|

|

|

|

|

| 27. |

|

|

| Penyata Bank (petikan) |

| Tarikh |

Butiran |

Debit |

Kredit |

Baki |

|

2023

Ogos 31

|

Baki Akhir

|

RM

|

RM

|

RM

\((12\,785)\)

|

|

| |

|

|

|

| |

|

|

Maklumat tambahan:

Sekeping cek diterima berjumlah \(\text{RM }300\) dipulangkan oleh pihak bank dengan tanda 'Rujuk Penyuruh Bayar'. Berapakah baki Buku Tunai selepas diselaraskan?

|

| |

|

|

|

| |

A |

|

Debit \(\text{RM }12\,485\) |

| |

B |

|

Kredit \(\text{RM }12\,485\) |

| |

C |

|

Kredit \(\text{RM }13\,085\) |

| |

D |

|

Debit \(\text{RM }13\,085\) |

| |

|

|

|

| |

|

|

|

| 28. |

|

|

|

| |

|

|

|

| |

Apakah butiran U? |

| |

|

|

|

| |

A |

|

Susut nilai mesin |

| |

B |

|

Akaun Belum Bayar |

| |

C |

|

Akaun Belum Terima |

| |

D |

|

Peruntukkan hutang ragu |

| |

|

|

|

| |

|

|

|

|

|

| 29. |

Manakah merupakah kandungan dalam Akta Perkongsian 1961? |

| |

|

| |

I |

|

Faedah atas modal dibayar kepada pekongsi mengikut nilai keuntungan |

| |

II |

|

Gaji dibayar kepada pekongsi yang menguruskan perkongsian |

| |

III |

|

Faedah atas pinjaman pekongsi dibayar sebanyak \(8\%\) setahun |

| |

IV |

|

Untung atau rugi dibahagi secara sama rata antara pekongsi |

| |

|

|

|

| |

A |

|

I dan II |

| |

B |

|

I dan IV |

| |

C |

|

II dan III |

| |

D |

|

III dan IV |

| |

|

|

|

| |

|

|

|

| 30. |

Manakah sebab pembubaran perkongsian? |

| |

|

| |

I |

|

Arahan mahkamah |

| |

II |

|

Pekongsi kekurangan modal |

| |

III |

|

Perkongsian mengalami kerugian |

| |

IV |

|

Perkongsian telah mencapai matlamat penubuhan |

| |

|

|

|

| |

A |

|

I dan II |

| |

B |

|

I dan IV |

| |

C |

|

II dan III |

| |

D |

|

III dan IV |

| |

|

|

|

| |

|

|

|

| 31. |

|

|

| Butir |

Din (\(\text{RM}\)) |

Arif (\(\text{RM}\)) |

| Baki awal Akaun Semasa |

\(5\,000\) |

\(10\,000\) |

| Gaji pekongsi |

\(12\,000\) |

- |

| Ambilan |

- |

\(3\,000\) |

| Kongsi untung |

\(16\,120\) |

\(16\,120\) |

|

| |

|

|

|

| |

Maklumat Tambahan:

(i) Faedah atas ambilan \(5\%\) setahun

(ii) Gaji Din yang telah dibayar \(\text{RM }10\,000\)

|

| |

|

|

|

| |

Berapakah baki akhir Akaun Semasa Din dan Arif? |

| |

|

|

|

| |

| |

Din (\(\text{RM}\)) |

Arif (\(\text{RM}\)) |

| A |

\(13\,120\) |

\(22\,970\) |

| B |

\(13\,120\) |

\(29\,270\) |

| C |

\(23\,120\) |

\(22\,970\) |

| D |

\(23\,120\) |

\(29\,270\) |

|

| |

|

|

|

| |

|

|

|

| 32. |

Pada 10 Mac 2023, Syarikat RAMA Berhad telah menerbitkan \(1\,500\,000\) unit Syer Biasa pada harga \(\text{RM }2.00\) sesyer kepada orang awam. Setelah permohonan ditutup, jumlah wang diterima berjumlah \(\text{RM }3\,300\,000\). Wang lebihan langganan dipulangkan semula kepada pemohon yang tidak berjaya. Apakah catatan lebihan langganan dalam Jurnal Am? |

| |

|

| |

| |

Debit |

Kredit |

| A |

Bank \(\text{RM }1\,800\,000\) |

Permohonan Syer Biasa \(\text{RM }1\,800\,000\) |

| B |

Bank \(\text{RM }\,300\,000\) |

Permohonan Syer Biasa \(\text{RM }\,300\,000\) |

| C |

Permohonan Syer Biasa \(\text{RM }1\,800\,000\) |

Bank \(\text{RM }1\,800\,000\) |

| D |

Permohonan Syer Biasa \(\text{RM }\,300\,000\) |

Bank \(\text{RM }\,300\,000\) |

|

| |

|

|

|

| |

|

|

|

|

|

| 33. |

Apakah kompoenen ekuiti pemilik bagi Syarikat Baba Ali Berhad? |

| |

|

| |

A |

|

Dana terkumpul |

| |

B |

|

Akaun Modal dan Akaun Semasa |

| |

C |

|

Modal Diterbitkan dan Berbayar Penuh |

| |

D |

|

Modal Awal, Untung Bersih dan Ambilan |

| |

|

|

|

| |

|

|

|

| 34. |

Syarikat Mesti Berjaya Berhad telah menerbitkan \(250\,000\) unit Syer Biasa pada harga \(\text{RM }0.80\) sesyer kepada orang awam. Tempoh perakakunan syarikat berakhir pada 30 November setiap tahun. |

| |

Syarikat telah mengisytiharkan bayaran dividen interim sebanyak \(2\%\) dan dividen akhir sebanyak \(5\text{ sen}\) seunit kepada pemegang Syer Biasa. Berapakah jumlah dividen? |

| |

|

| |

A |

|

\(\text{RM }17\,500\) |

| |

B |

|

\(\text{RM }16\,500\) |

| |

C |

|

\(\text{RM }6\,000\) |

| |

D |

|

\(\text{RM }5\,000\) |

| |

|

|

|

| |

|

|

|

| 35. |

Manakah padanan yang betul? |

| |

|

| |

| |

Kedai Runcit Mesra |

Kelab Futsal Taman Puteri |

| A |

Untung kasar |

Lebihan |

| B |

Modal |

Dana Terkumpul |

| C |

Buku Tunai |

Akaun Pendapatan dan Perbelanjaan |

| D |

Akaun Untung Rugi |

Akaun Penerimaan dan Pembayaran |

|

| |

|

|

|

| |

|

|

|

| 36. |

|

|

|

| |

|

|

|

| |

Maklumat tambahan:

(i) Yuran tahunan \(\text{RM }50\) setahun

(ii) Terdapat \(4\) orang ahli belum menjelaskan yuran pada tahun semasa

|

| |

|

|

|

| |

|

|

Berapakah jumlah yuran bagi tahun 2022? |

| |

|

|

|

| |

A |

|

\(\text{RM }1\,900\) |

| |

B |

|

\(\text{RM }2\,300\) |

| |

C |

|

\(\text{RM }2\,400\) |

| |

D |

|

\(\text{RM }2\,600\) |

| |

|

|

|

| |

|

|

|

|

|

| 37. |

Maklumat berikut diperoleh daripada buku akaun Kelab Seni Tari. |

| |

|

|

|

| |

|

|

| |

RM |

| Jumlah restoran |

\(18\,460\) |

| Belian restoran |

\(12\,300\) |

| Inventori awal restoran |

\(4\,720\) |

| Inventori akhir restoran |

\(3\,740\) |

| Upah pekerja |

\(4\,000\) |

|

| |

|

|

|

| |

Maklumat tambahan:

40% daripada upah pekerja adalah upah pekerja restoran.

|

| |

|

|

|

| |

Berapakah untung restoran kelab? |

| |

|

|

|

| |

A |

|

\(\text{RM }9\,180\) |

| |

B |

|

\(\text{RM }6\,780\) |

| |

C |

|

\(\text{RM }3\,580\) |

| |

D |

|

\(\text{RM }1\,180\) |

| |

|

|

|

| |

|

|

|

| 38 |

Makah padanan komponen kos yang betul? |

| |

|

| |

| |

Kos Bahan Langsung |

Kos Buruh Langsung |

Kos Overhed |

| A |

Angkutan masuk |

Gaji operator kilang |

Insurans kilang |

| B |

Angkutan keluar |

Gaji operator kilang |

Minyak pelincir kilang |

| C |

Insurans atas belian |

Gaji pengurus kilang |

Belanja membaiki mesin |

| D |

Duti import |

Gaji pengurus kilang |

Susut nilai alatan kilang |

|

| |

|

|

|

| |

|

|

|

| 39. |

Maklumat berikut diambil daripada Kilang Kasut Ajmal pada 30 Jun 2022. |

| |

|

| |

|

|

| |

RM |

| Royalti |

\(7\,000\) |

| Gaji operator kilang |

\(95\,000\) |

| Gaji pengurus kilang |

\(36\,000\) |

| Penyelenggaraan mesin kilang |

\(8\,900\) |

| Susut nilai mesin kilang |

\(5\,000\) |

| Kadar bayaran (\(20\%\) pejabat) |

\(12\,000\) |

|

| |

|

|

|

| |

Berapakah kos overhed? |

| |

|

|

|

| |

A |

|

\(\text{RM }52\,300\) |

| |

B |

|

\(\text{RM }59\,500\) |

| |

C |

|

\(\text{RM }147\,300\) |

| |

D |

|

\(\text{RM }154\,500\) |

| |

|

|

|

| |

|

|

|

|

|

| 40. |

Maklumat berikut diperoleh daripada Gerai Homemade Burger. |

| |

|

| |

|

|

| |

RM |

| Roti |

0.50/unit |

| Bahan-bahan lain |

2.00/unit |

| Kotak pembungkusan |

0.50/unit |

| Peralatan |

300.00 |

| Sewa tapak gerai |

180.00 |

| Harga jualan |

4.00/unit |

|

| |

|

|

|

| |

Maklumat tamabahan:

(i) Harga jualan seunit meningkat sebanyak \(25\%\)

(ii) Untung sasaran \(\text{RM }2\,500\)

|

| |

|

|

|

| |

Berapakah bilangan burger perlu dijual? |

| |

|

|

|

| |

A |

|

\(1\,072\) unit |

| |

B |

|

\(1\,340\) unit |

| |

C |

|

\(1\,400\) unit |

| |

D |

|

\(1\,490\) unit |